导读 2026年7月,AI芯片领域迎来两大标志性事件:北京信息光电子芯片平台通线投产,标志着我国高速光芯片自主化取得里程碑突破;同时,Anthropic计划在澳大利亚布局1.4GW数据中心算力,建设成本高达150亿美元。本文深度盘点国产光芯片的突围之路、全球算力投资的疯狂扩张,以及光纤市场量价齐升的产业机遇,揭示AI算力战争背后的产业链重构与投资逻辑。

引言

2026年7月,AI芯片领域迎来两大标志性事件:北京信息光电子芯片平台通线投产,标志着我国高速光芯片自主化取得里程碑突破;同时,Anthropic计划在澳大利亚布局1.4GW数据中心算力,建设成本高达150亿美元。本文深度盘点国产光芯片的突围之路、全球算力投资的疯狂扩张,以及光纤市场量价齐升的产业机遇,揭示AI算力战争背后的产业链重构与投资逻辑。

国产光芯片自主化:从“卡脖子”到“里程碑”

7月5日,北京信息光电子芯片平台在经开区正式通线投产,这是我国首条自主可控的高速光芯片专业量产产线。该平台由华毅瀛飞核心运营,已打通研发、中试、量产全链条,补齐国内高速光互联制造的关键短板。平台将逐步实现高速光芯片中小批量自主生产,降低对海外进口的依赖。

华毅瀛飞已自研大功率分布反馈激光器、高速电吸收调制激光器、薄膜铌酸锂调制器、单行载流子光电探测器等多款核心产品,关键性能对标国际一线水平。公司已完成近2亿元Pre-A轮融资,并联动国内设备、材料厂商搭建本土光电产业链。这一突破直接回应了AI算力爆发对光电子芯片的迫切需求——智算中心、光电共封装、卫星光通信等场景均依赖高速光芯片,而此前国内供给高度依赖进口,供应链安全存在显著短板。

全球算力军备竞赛:Anthropic的150亿美元豪赌

几乎同一时间,AI公司Anthropic被曝计划在澳大利亚锁定至少1.4GW数据中心算力,对应基础设施建设成本高达150亿美元(约合1019亿元人民币)。根据其秘密招标书,目标是在2027年底前启用至少1GW算力。此前,Anthropic已于今年3月与澳大利亚政府签署谅解备忘录,合作开展AI安全研究,并在当地设立办事处。

这一规模远超市场预期,凸显出顶级AI公司对算力资源的疯狂争夺。1.4GW的电力容量相当于一座中型核电站的出力,足以支撑超大规模AI训练集群。Anthropic的布局不仅是为了满足自身模型训练需求,更是在全球算力竞赛中抢占战略高地。类似的投资案例还包括微软、谷歌等科技巨头在全球范围内建设数据中心,但Anthropic此次的集中投入仍属罕见。

光纤市场量价齐升:AI算力需求传导至产业链上游

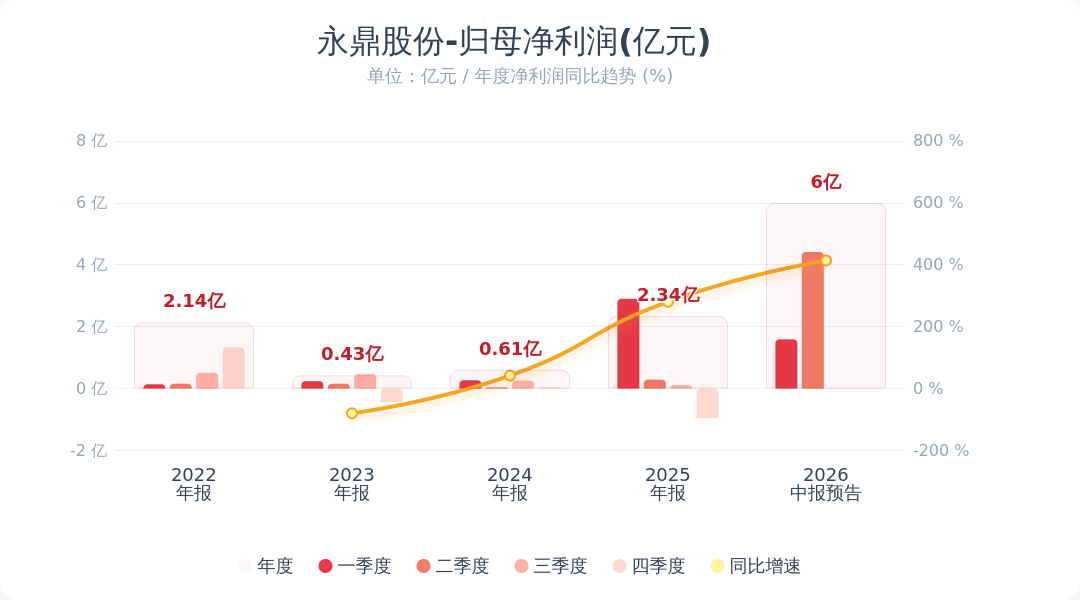

AI算力需求的爆发也直接拉动了光纤市场的繁荣。7月5日,永鼎股份发布业绩预告,预计2026年上半年净利润同比增长57%-120%,达到5亿至7亿元。业绩增长主因是光通信板块受益于数字经济推进和AI算力需求,光纤市场量价齐升,板块利润大幅增长。其中,Q2净利润环比增长114%-240%,显示出强劲的加速态势。

光纤作为数据中心互联和5G网络的基础材料,其需求与算力投资高度相关。随着全球数据中心建设加速,尤其是高速光模块对光纤性能提出更高要求,具备高端光纤产能的企业将直接受益。永鼎股份的业绩增长只是行业景气度的缩影,未来更多光通信企业有望迎来业绩爆发。

总结:算力战争重塑产业链,国产化与全球化并行

2026年,AI芯片格局正在经历深刻变革。一方面,国产光芯片实现自主化突破,从“卡脖子”走向“里程碑”,为国内AI产业链安全提供保障;另一方面,全球算力军备竞赛愈演愈烈,Anthropic等公司豪掷百亿美元布局数据中心,推动光纤等上游材料需求激增。

对于投资者和从业者而言,当前应重点关注两大主线:一是国产替代逻辑下的光芯片、光模块企业,二是受益于全球算力扩张的光纤、数据中心基础设施供应商。在AI算力战争的下半场,谁掌握了核心芯片和算力资源,谁就能在智能时代占据先机。